تحويل شبه الجزيرة العربية إلى منصة لوجستية متكاملة عبر إنشاء شبكة “أنابيب وسكك حديدية” موحـدة تربط حقـول النفط في الإمارات والكويت وقطر بخطوط التصديـر السعوديـة نحو البحر الأحمر.

يتجاوز هذا المقترح فكرة “الأنبوب المنفرد” ليصل إلى مفهوم “الشبكة القومية الموحدة” التي تربط حقول الإنتاج في شرق الجزيرة العربية بموانئ التصدير على البحر الأحمر وبحر العرب.

تتجاوز الطاقة كونها سلعة تجارية، لتكون المحرك الفعلي للاستقرار الاجتماعي والركيزة التي قامت عليها نهضة المنطقة لعقود. اليوم، ومع تحول مضيق هرمز من ممر لوجستي إلى “نقطة اختناق” جيوسياسية، لم يعد التهديد يمس أمن المنشآت فحسب، بل اهتزت الثقة في سلاسل الإمداد العالمية، وأظهر حجم التحديات التي تواجه قطاع الطاقة عالميًا، لأن فقدان ربع الإنتاج العالمي يوميًا يضع الاقتصاد الدولي أمام اختبار قسوة، يجبرنا على إعادة تساؤل جوهري: كيف يمكن تأمين استدامة النمو حين يرتبط بممرات أمنية عرضة للمخاطر، وكيف يمكن بناء مسارات بديلة؟

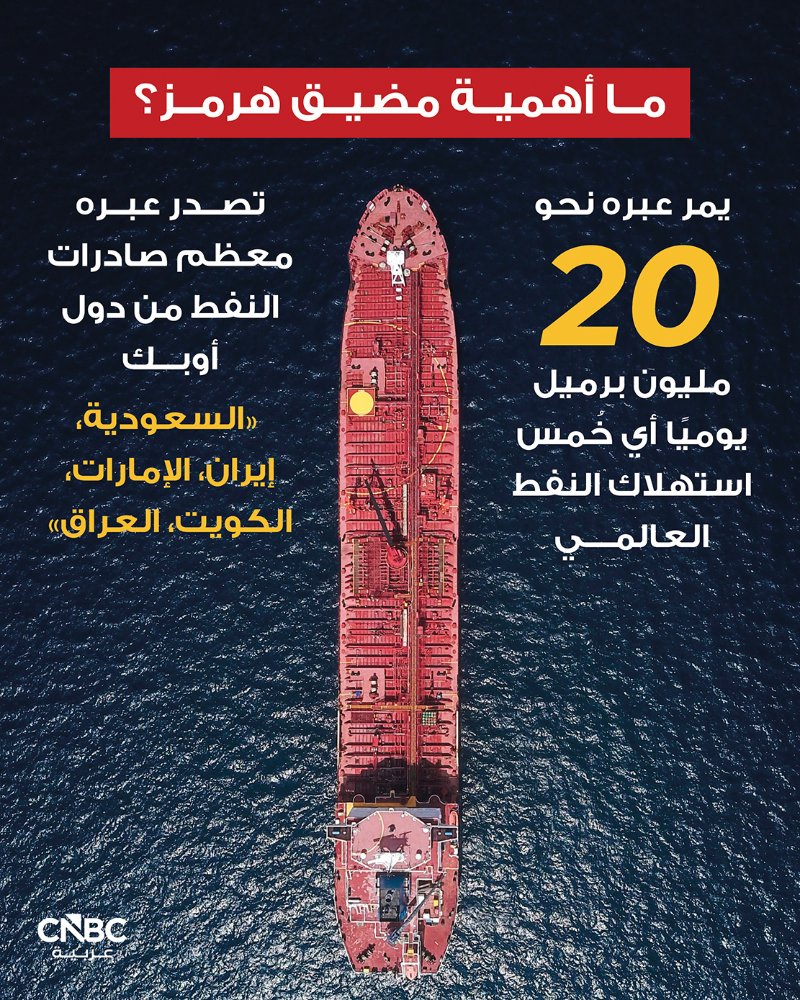

أدت الحرب الدائرة إلى تعطل مضيق هرمز، الذي لا يعد مجرد مجرى مائي فقط، بل الشريان الأكثر ازدحامًا وحيوية في العالم؛ إذ تمر عبره ما بين 135 إلى 150 سفينة يوميًا بمختلف أنواعها من وإلى موانئ الخليج، إلى تعطّل حوالي %20 من إمدادات النفط العالمية، فمن المعروف أن خُمس الاستهلاك العالمي من النفط يمر يوميًا عبر المضيق، فضلاً عن 5 ملايين برميل يوميًا من المشتقات والغاز المسال، وبالتالي فإنه من الطبيعي أن ينعكس أي اضطراب في حركة الملاحة عبر المضيق على أسعار النفط والغاز، وعلى سلاسل الإمداد والتضخم والنمو الاقتصادي.

أضرار تتجاوز البعد الخرائطي

وفي هذا السياق، حذَّر الخبير في التجارة الدولية، الدكتور “فواز العلمي”، من أن تداعيات المشكلات الجيوسياسية القائمة الآن ستؤثر سلبًا على إمدادات السلع وأسعار الوقود وارتفاع تكاليف النقل البحري على المستوى العالمي، فضلاً عن ارتفاع التضخم بما يضعف القدرة الشرائية، خاصةً أن تداعيات الحرب لم تؤثر فقط على النفط والطاقة ولكنها ألقت بتأثيراتها على أسواق أخرى، مثل التصنيع والإلكترونيات والأدوية واللوجستيات، فضلاً عن الغذاء والأسمدة.

وبالإضافة لدول الخليج المتضررة من إغلاق مضيق هرمز وتعثر الصادرات عبر المضيق، فإن عديدًا من دول العالم في قاراته المختلفة باتت تتضرر من إغلاق المضيق. وعلى الرغم، من أن الدول الأوروبية تأثرت بإغلاق مضيق هرمز، إلا أن الدول الآسيوية كانت هي الأكثر تضررًا، فالصين والهند واليابان وكوريا الجنوبية كلها اقتصادات ضخمة تعتمد على إمدادات الطاقة والنفط من الخليج؛ ففي عام 2024م، اتجهت %84 من شحنات النفط و%83 من الغاز الطبيعي المسال المارة عبر مضيق هرمز إلى الأسواق الآسيوية، واستحوذت الصين على نحو %38 من النفط، الذي يمر من مضيق هرمز، ثم الهند بحوالي %15، فكوريا الجنوبية بـ %12، واليابان بنسبة %11.

أزمة مركبة تؤثر على منظومة الطاقة العالمية

وكانت دراسة أصدرتها منظمة الأقطار العربية المصدرة للبترول “أوابك”، وأعدّها خبير النفط المهندس “تركي حسن حمش”، كشفت أن الأزمة الحالية تختلف عما سبقها من أزمات سابقة، على اعتبار أنها ليست مجرد أزمة نفط تقليدية، لكنها أزمة مركبة تؤثر على منظومة الطاقة العالمية بأكملها.

وأوضحت دراسة أوابك أن أزمات عام 1979م، أو عام 2008م، أو حتى جائحة كورونا في عام 2020م، كانت ترتبط بعوامل منفصلة، مثل نقص الإمدادات أو انهيار الطلب أو توقف النشاط الاقتصادي العالمي، في حين أن الأزمة الحالية جمعت مجموعة عوامل في الوقت نفسه.

وعلى الرغم من أن أزمة تعثر إمدادات النفط تحديدًا ليست هي الأولى من نوعها، وسبق أن حدثت في أحداث كبرى، مثل حرب أكتوبر عام 1973م، والثورة الإيرانية عام 1979م، والحرب العراقية ــ الإيرانية عام 1980م، وحرب الخليج عام 1990م، إلا أن الأزمة الحالية تعد الأكبر، وفي الأحداث هذه تراوحت نسبة النفط المسحوب من السوق مابين %4 و%6، أما الأحداث الحالية فقد وصل حجم إمدادات النفط المتعثرة ما يوازي الـ %20.

لم تقتصر فقط على أسعار النفط

بالطبع، فإن تأثيرات الحرب لم تقتصر فقط على أسعار النفط، بل طالت مختلف أوجه قطاع الطاقة، فقد أدت الأضرار المؤقتة بالبنية التحتية ليس فقط إلى تقلبات فورية في الأسعار ولكن أيضًا إلى عدم استقرار في الإمدادات، كما ارتفعت أقساط التأمين على السفن العاملة في الخليج العربي، وهو ما زاد من تعقيد تدفقات تجارة الطاقة، ورغم أنه تمت إلى حدٍ كبير السيطرة على الأضرار المادية الناجمة عن الهجمات على البنية التحتية للطاقة، حتى الآن، إلا أن آثارها النفسية واللوجستية في الأسواق ما زالت لها آثارها.

وأدى توقف بعض مجمعات البتروكيماويات القطرية إلى آثار ملموسة في توازن الأسواق العالمية، وفي هذا الإطار، يشير خبير الصناعات النفطية بمنظمة الأقطار العربية المصدرة للبترول الدكتور ياسر البغدادي إلى أن تطورات هذا التوقف لم تقتصر على قطاع الطاقة فقط، بل تمتد إلى صناعات الأسمدة والمنتجات الكيميائية وسلاسل الإمداد الزراعية والصناعية، نظرًا لاعتماد هذه القطاعات مباشرةً على الغاز الطبيعي.

ويمكن معرفة أثار قرار قطر للطاقة بوقف إنتاج البتروكيماويات والكيماويات في أسواق الأسمدة، إذا علمنا أن اليوريا والأمونيا، اللتين سيتضمنهما القرار تمثّلان عنصرين رئيسين في دعم الإنتاج الزراعي العالمي وهو ما يدفع الأسعار إلى الارتفاع تدريجيًا، خصوصًا إذا استمر التعطّل لمدة أطول.

ولم يقتصر تأثير النزاع على الوقود فقط، بل طال أيضاً مجموعة كبيرة من المواد الكيميائية والغازات والمنتجات الأخرى ذات الأهمية الحيوية التي تدخل عادةً في سلاسل التوريد الدولية، فثُلث الشحنات العالمية من غاز الهيليوم، تأتي من قطر، وتمر عبر مضيق هرمز.

وتبرز أهمية غاز الهيليوم في كونه منتجًا ثانويًا من إنتاج الغاز الطبيعي ويُستخدم في تصنيع رقائق أشباه الموصلات، والتي تتم معالجتها بعد ذلك لتصبح رقائق دقيقة تستخدم في أجهزة الحاسوب والمَركبات والأجهزة المنزلية، كما يُستخدم أيضاً غاز الهيليوم، لتبريد المغناطيس في أجهزة التصوير بالرنين المغناطيسي، التي تُستخدم في المستشفيات.

العرض والطلب وعلاوة المخاطر

وأكدت الحرب الدائرة، وما أعقبها من أزمة طاقة نتيجة تداعيات الحرب وإغلاق مضيق هرمز، أن أسعار النفط، والطاقة بشكلٍ عام لم تعد تعتمد فقط على العرض والطلب، بل أُضيف إليها ما يسمى بـ “علاوة المخاطر”، في ظل ما تجلى من تداعيات على الأمن البحري وتأثيرات للعوامل الجيوسياسية وحروب الطائرات المسيّرة، وبعد أن أصبحت البنية التحتية للطاقة وخطوط الشحن والممرات المائية الحيوية أهدافًا مستباحة، ففيما يتعلق بأسعار النفط، فقد قفزت الأسعار لتتجاوز 100 دولار للبرميل فور الإعلان عن تعطل الملاحة، بسبب اضطراب الإمدادات وارتفاع تكاليف النقل والتأمين، قبل أن تصل الأسعار في مارس إلى سعر 120 دولارًا للبرميل تقريبا، وازدادت المخاوف بعد أن ظهرت أصوات تحذَّر من وصول سعر برميل النفط إلى 150 دولار إذا طال أمد الحرب أو تصاعدت الهجمات على البنية التحتية للطاقة.

ومع أن أغلب الخبراء رأوا أن سعر 150 دولارًا للبرميل “مبالغ فيه”، لكنهم تخوفوا من أن ذلك قد يحدث في حال استمرار الحرب وحدوث خسارة فعلية مستمرة في الإمدادات تتراوح بين 3 و4 ملايين برميل يوميًا أو أكثر، ولكن إذا انتهت الحرب فإن التوقعات تشير إلى أن أسعار النفط ستعاود انخفاضها إلى 70 دولارًا، ولكن ذلك لن يتم مباشرةً، ولكنه قد يستغرق من شهر إلى شهرين حتى يتعافى الإنتاج، وهو ما ذهب إليه رئيس تحرير منصة “بتروليوم إيكونيميست”، “بول هيكن”، بأنه طالما بقيت البنية التحتية للنفط في جميع مراحل الإنتاج (الاستكشاف والإنتاج، والنقل والتخزين، والتكرير) سليمة، وتستطيع السفن الإبحار بحُرية في مضيق هرمز، ستنخفض أسعار النفط سريعًا إلى 70 دولارًا للبرميل.

المسارات البديلة هي الحل

وقد أدت الحرب وتداعياتها إلى تسريع برامج التنويع الاقتصادي وتنويع مصادر الدخل، وإعادة الهيكلة الكاملة لسلاسل التصدير ومصادر الطاقة البديلة، بما في ذلك التوسع في مصادر الطاقة المتجددة، ومن جانب آخر، فقد أدت إلى تسريع خطط الاستثمار في الغاز الطبيعي المسال، ضمن التغييرات الهيكلية في استراتيجية الطاقة، وعلى رأس ذلك خطط توسيع مسارات التصدير البديلة عن مضيق هرمز، وتعزيز مرونة البنية التحتية، وزيادة الاستثمارات في منشآت التخزين المحصنة تحت الأرض، وأنظمة الطاقة اللامركزية.

وأعاد إغلاق مضيق هرمز إلى الواجهة الخطط والمشروعات البديلة الأخرى لتصدير النفط ومنتجات الطاقة عمومًا؛ إذ تشير الدراسات إلى أنه رغم امتلاك بعض الدول العربية بدائل مثل خطوط الأنابيب، فإن هذه القدرات لا تستطيع تعويض نحو 20 مليون برميل يوميًا تُصدر عبر الخليج، وتبرز أهمية التوسع في خطوط الأنابيب البرية كونها تقلل الاعتماد على الممرات البحرية وتسهم في استقرار تدفق الإمدادات وتحقيق مرونة أعلى في سلاسل الإمداد، كما أنها أقل عرضة للمخاطر الجيوسياسية مقارنة بالشحن البحري، ولكن أحد التحديات التي تواجه خطوط الأنابيب البرية التكلفة العالية لإنشاء خطوط أنابيب عابرة للدول والتي تقدر بمليارات الدولارات.

خط أنابيب الشرق والغرب

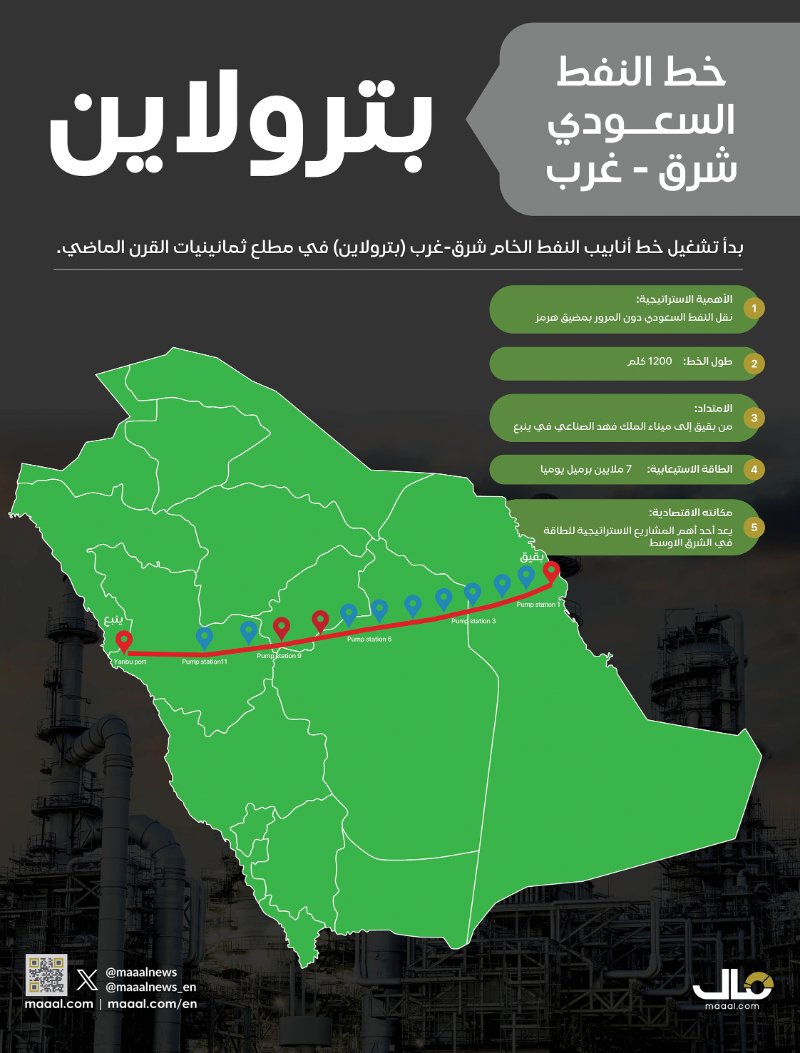

وفي كل الأحوال، فقد زادت الحرب من خطط المرتبطة بزيادة استخدام “خط أنابيب الشرق والغرب” الذي يربط حقولها النفطية الشرقية موانئ البحر الأحمر؛ إذ تمتلك السعودية قدرات عبر خطوط الأنابيب من 5 إلى 7 ملايين برميل يوميًا، وفي الإمارات العربية المتحدة، هناك خط أنابيب حبشان ــ الفجيرة لتصدير النفط الخام خارج الخليج بقدرات نحو 1.8 مليون برميل يوميًا، ويتيح “خط أنابيب الشرق والغرب” تصدير النفط مباشرة عبر البحر الأحمر، فضلاً عن دوره في تعزيز أمن الطاقة من خلال تقليل المخاطر الجيوسياسية وضمان استمرار التصدير في حالات الطوارئ، وفضلاً عن أنه يمنح المملكة قدرة أكبر على التحكم في تدفقات صادراتها، فإنه يعزز استقرار أسواق النفط العالمية ويعتبره البعض بمثابة أداة استراتيجية لإعادة تشكيل خريطة تدفقات النفط عالميًا وتقليل الاعتماد على المضائق البحرية.

ولا تقتصر أهمية “خط أنابيب الشرق والغرب” بالمملكة على قطاع النفط والطاقة فقط، بل له تأثيرات مختلفة على القطاعات الاقتصادية الأخرى سواء بشكل مباشر أو غير مباشر، فهو يسهم في تحفيز القطاع الصناعي، من خلال جذب الاستثمارات في هذا القطاع، ومن خلال إنشاء مجمعات التكرير والتصدير وتنمية قطاع الخدمات اللوجستية وتطوير خدمات النقل والتخزين، فضلاً عن خلق فرص العمل وتنمية المناطق الأقل تطورًا وتحفيز النمو العمراني.

علاوة على ذلك، يلعب الخط دورًا محوريًا في تعزيز الأمن الغذائي والمائي، حيث تدعم مساراته الممتدة عبر المملكة تطوير البنية التحتية الأساسية في المناطق النائية، مما يسهل ربط مشاريع التحلية والزراعة بشبكات الطاقة اللازمة لتشغيلها..

كما يمثل هذا الشريان الاستراتيجي ركيزة أساسية في دعم ميزان المدفوعات وزيادة الناتج المحلي الإجمالي غير النفطي، من خلال تنويع مصادر الدخل وزيادة القيمة المضافة للمواد الخام محليًا قبل تصديرها، مما يرسخ مكانة المملكة كمركز لوجستي عالمي يربط بين القارات الثلاث تماشيًا مع مستهدفات رؤية 2030.

المملكة منصة عبور آمنة

ويعد التوسع في شبكات الأنابيب العابرة للقارة الحل الأكثر واقعية وجاهزية لضمان استدامة تدفقات الطاقة الخليجية، حيث يتجاوز هذا المقترح فكرة “الأنبوب المنفرد” ليصل إلى مفهوم “الشبكة القومية الموحدة” التي تربط حقول الإنتاج في شرق الجزيرة العربية بموانئ التصدير على البحر الأحمر وبحر العرب.

ويعتمد هذا الحل على تعزيز الطاقة الاستيعابية لخط أنابيب “شرق-غرب” ليتجاوز 7 ملايين برميل يوميًا، بالتوازي مع إنشاء خطوط رديفة موازية وتقنيات ضخ ذكية ترفع من كفاءة التدفق، كما يتضمن الحل المقترح بناء أنابيب الربط الإقليمي، التي تسمح لدول الجوار مثل الإمارات والكويت بربط إنتاجها بهذه الشبكة الوطنية، مما يحول المملكة إلى “منصة عبور آمنة” تُجنب النفط الخليجي مخاطر الملاحة في مضيق هرمز.

ولا تقتصر الاستدامة هنا على الجانب الأمني، بل تمتد للجانب الاقتصادي عبر تقليل تكاليف الشحن والتأمين البحري، وربط هذه الأنابيب بمجمعات بتروكيماوية عملاقة ومصافٍ عالمية في مدينة ينوم ومدينة جازان للصناعات الأساسية، مما يضمن تحويل النفط الخام إلى منتجات عالية القيمة قبل تصديرها، ويخلق مرونة لوجستية تسمح بتوجيه الإمدادات فورًا نحو الأسواق الأوروبية والإفريقية عبر ممرات مائية أكثر استقرارًا.

القناة الملاحية والربط اللوجستي

وثمة مشروع “القناة المائية” الذي يمثل أحد أكثر الأفكار طموحًا التي يتم تداولها استراتيجيًا، ويقوم على شق قناة مائية تربط الخليج العربي مباشرة ببحر العرب عبر الأراضي السعودية أو العمانية، وتهدف هذه القناة إلى خلق ممر مائي بديل ينهي الهيمنة الجيوسياسية على المضيق، وعلى الرغم من التحديات الهندسية والمالية الهائلة التي قد تصل تكلفتها إلى 200 مليار دولار، إلا أنها تُدرس كخيار جذري لضمان عبور الناقلات العملاقة بعيدًا عن مناطق التوتر.

كما يتجه التفكير نحو تحويل شبه الجزيرة العربية إلى منصة لوجستية متكاملة عبر إنشاء شبكة “أنابيب وسكك حديدية” موحدة تربط حقول النفط في الإمارات والكويت وقطر بخطوط التصدير السعودية نحو البحر الأحمر، وهو يتضمن توسيع “الجسر البري السعودي” للربط بين جدة والرياض، وتطوير موانئ تصدير جديدة في مناطق استراتيجية مثل مدينة نيوم، مما يمنح دول الخليج مرونة عالية في توجيه تدفقات الطاقة غرباً إلى الأسواق الأوروبية والأمريكية دون الحاجة للمرور بالممرات المائية الحرجة.

الذكاء الاصطناعي وحلول مقترحة

ويعد الذكاء الاصطناعي في إدارة اللوجستيات أحد الحلول والأدوات المطروحة لمواجهة التحديات التي يواجهها قطاع الطاقة حاليًا، بما يضمن تحقيق الاستدامة والتدفق الآمن للطاقة، ويمكن استخدام الذكاء الاصطناعي في تحليل البيانات التاريخية، الأمر الذي يساعد على التنبؤ بالطلب وتحسين تخطيط الإنتاج والتوزيع، كما أن تحليل طرق النقل والموردين يسهم في تحسين سلاسل الإمداد، ويمكن أن يلعب استخدام الذكاء الاصطناعي أيضًا دورًا مهمًا في إدارة الشبكات الذكية وتقليل التوقفات المفاجئة وتحليل السيناريوهات والمخاطر المختلفة من كوارث واضطرابات سياسية وأعطال.

لا شك أن هناك عددًا من الحقائق التي برزت في ظل الحرب الدائرة في الخليج، أبرزها ارتفاع المخاطر الجيوسياسية على قطاع الطاقة ودورها المحوري في تحديد الأسعار، التي كان البعض يرى أنها تتحدد فقط من خلال العرض والطلب، ولمواجهة ذلك، ينبغي على دول الخليج زيادة المخزون الاستراتيجي وبناء مخزونات احترازية، للتحوط من أي اضطرابات مستقبلية في مضيق هرمز أو البحر الأحمر.

وفي هذا الإطار، تقترح منظمة أوابك إنشاء منظومة تخزين مشتركة، الأمر الذي يسهم في خفض التكاليف التشغيلية ويسهل عمليات التبادل التجاري النفطي بين الدول العربية، ويعزز من قدرتها التنافسية بوصفها كتلة اقتصادية واحدة في السوق العالمية، وتبرز أهمية تلك النقطة المهمة في ظل أن المخزون النفطي الإستراتيجي لم يعد مجرد أداة احتياطية تستعمل في الأزمات، بل أصبح عنصرًا رئيسًا في إدارة التوازن بين العرض والطلب.

وأخيرًا، فإنه على دول الخليج استغلال الفوائض المالية الناتجة عن ارتفاع أسعار النفط حاليًا لتعزيز صناديق الثروة السيادية والموازنات الحكومية، واستخدامها مستقبلا في حالة حدوث تقلبات سعرية أو لضخ الاستثمارات في مشروعات التنويع الاقتصادي والبنية التحتية.